23 ianuarie 2015 | Juridice.ro

S-au împlinit cinci ani de când, prin adresa circulară nr. 866013/08.09.2009, semnată de directorul general al Direcției Generale Coordonare Inspecție Fiscală, Marian Morcoașă, purtând aprobarea președintelui ANAF, Sorin Blejnar, și a vicepreședintelui ANAF, Dragoș George Bogdan, Fiscul român a declanșat un veritabil armageddon fiscal împotriva unor sute sau mii de persoane fizice ce obținuseră în anii 2006-2008 venituri economice cu caracter de continuitate din tranzacții imobiliare. Estimările merg până la colectări prognozate de 83 miliarde de lei conform unor informații de presă (sursa: Ziua News din 17 august 2012), cifra echivalând cu dublul deficitului bugetar record al anului 2009, de 40,7 miliarde lei. La nivelul anului 2009, directorul general adjunct al ANAF, Cătălin Căţoiu, declara că: „Din datele ANAF reiese că numărul celor care au efectuat două vânzări este de circa 46.730 de persoane, a celor cu trei vânzări este aproximativ 19.530 persoane, iar numărul celor care au făcut peste cinci vânzări este de circa 7.145 persoane și aceștia urmează să fie controlați”.

Ceea ce a urmat este cunoscut: au fost demarate sute de inspecții fiscale care au improvizat din mers o practică neunitară de urmărire și impunere a persoanelor fizice în scop de TVA, atât în ce privește constatarea faptul generator (ce fel de tranzacții cu imobile urmau să facă obiectul impunerii), cât și în ce privește întinderea impunerii însăși (taxa a fost calculată prin adăugare la prețurile contractuale și nu în interiorul acestora) sau în ce privește exercitarea dreptului de deducere (care în cvasitotalitatea cazurilor a fost negat cu totul în cadrul inspecțiilor și în cele din urmă a fost recunoscut doar cu data depunerii primului decont, după înregistrarea contribuabilului din oficiu în scop de TVA).

Statul român, fluierat în offside de jurisprudența CJUE

După răspunsul CJUE din 7 noiembrie 2013 la întrebarea preliminară referitoare la modul de calcul a TVA în cauzele conexate C-249/12 și C-250/12 Tulică și Plavoșin în sensul că în scopurile urmăririi fiscale pentru colectarea TVA, prețurile contractuale din tranzacțiile imobiliare trebuie prezumate ca incluzând deja taxa pe valoarea adăugată, practic toate urmăririle fiscale finalizate și toate deciziile fiscale contestate în procese judiciare aflate pe rol s-au găsit în offside.

Însă, la reluarea judecății în 2014, în cazurile devenite „pilot” Plavoșin și Tulică, Înalta Curte a inventat un principiu nou, acela al prevalenței nulităților parțiale în raport de anulabilitatea în tot a actelor de impunere, și a procedat la casarea soluțiilor de fond cu trimitere spre rejudecare!

Un tsunami de rejudecări s-a revărsat atunci asupra judecătorilor de fond din secțiile de contencios administrativ și fiscal din curți de apel și tribunale, cu instrucțiune specială de la Înalta Curte de a proceda la administrarea unor expertize fiscale pentru clarificarea bazei de impunere în lumina hotărârii CJUE. Controlul judiciar de legalitate din contenciosul fiscal s-a transformat astfel în cale sui generis de administrare fiscală.

Celebra Decizie a Comisiei fiscale centrale nr. 2/2011, aprobată prin OMFP nr. 1873/12.04.2011, care, după o îndelungată așteptare și apoi, pentru prea multă vreme, a girat interpretativ acest armageddon, a fost atacată în instanță încă din iunie 2011 în dosarul nr. 5314/2/2011, iar Curtea de Apel București a anulat-o abia pe baza pronunțării CJUE prin decizia din 866/14.03.2014, a cărei motivare – destul de suspect – se lasă încă așteptată.

Între timp, în Monitorul Oficial nr. 20/12.01.2015, a apărut însă Ordinul nr. 1820/2014 al ministrului finanțelor publice privind aprobarea Deciziei Comisiei fiscale centrale nr. 6/2014care, în sfârșit, preia în legislația secundară din România soluția de principiu a CJUE. Pentru majoritatea inspecțiilor deja consumate în acest interval, decizia Comisiei centrale fiscale 6/2014 a venit însă prea târziu.

Miza secretă a armageddonului fiscal

Nu despre aceste argumente juridice și legale vom vorbi însă de această dată, ci despre ceva mult mai important: vom căuta să aflăm DE CE a fost nevoie de acest armageddon fiscal, explicând totodată și de ce urmărirea persoanelor fizice în scop de TVA a fost un demers atât de improvizat și minat de controverse?

Relevantă din această perspectivă este cronologia evenimentelor ce au caracterizat acest armageddon fiscal și suprapunerea acesteia pe prognozele și execuțiile bugetare ale anilor 2009-2011, respectiv pe trendurile financiare ale anilor ante și post criză.

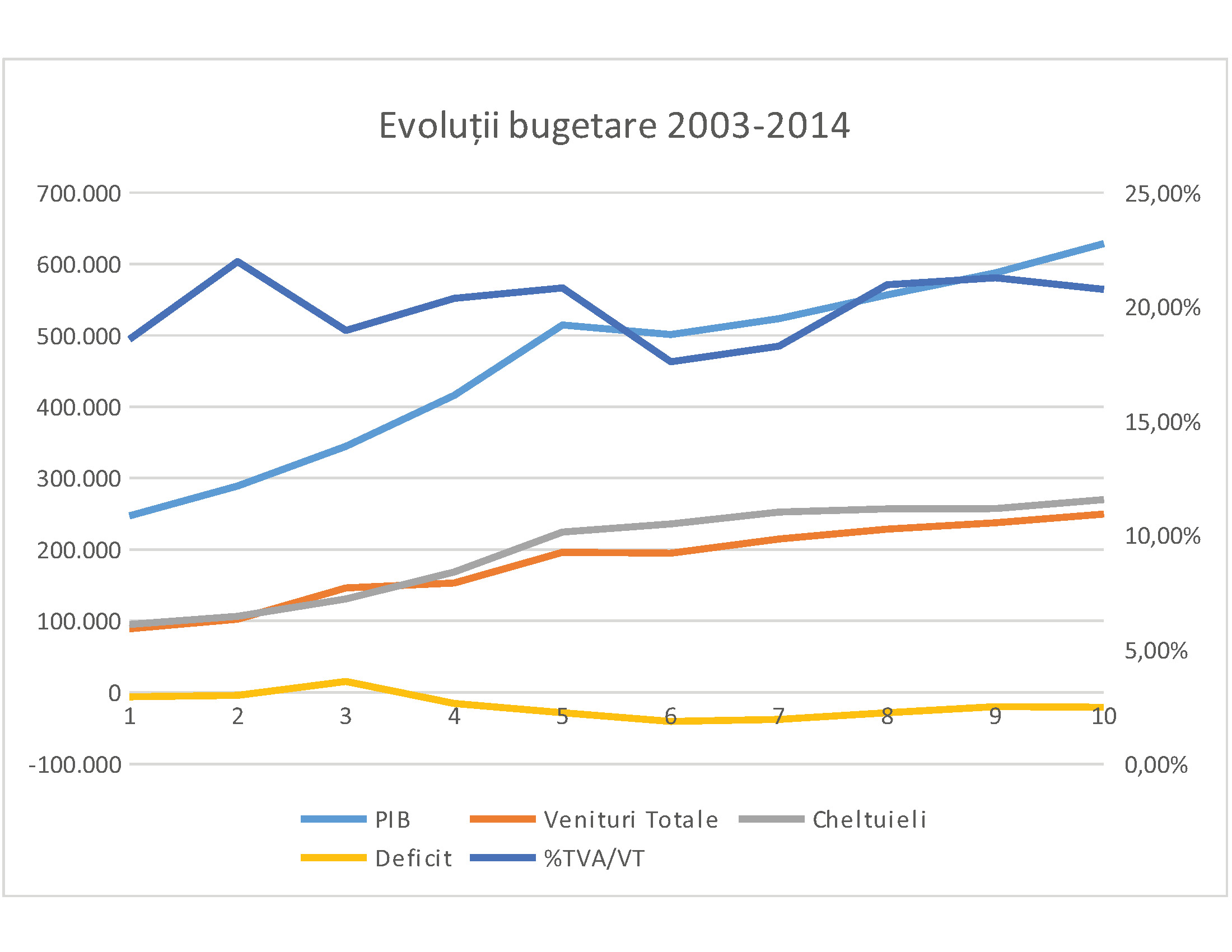

Să reținem că veniturile fiscale reprezintă în general 1/2 din veniturile totale ale țării, iar veniturile totale reprezintă ceva mai mult de 1/3 din PIB. Ponderea taxei pe valoarea adăugată este în general 1/3 din venitul fiscal al țării, respectiv 1/5 din venitul total sau 8,5% din PIB. Cu alte cuvinte, TVA este principalul venit fiscal al țării și este o taxă pe consum! Atunci când consumul scade, colectarea din TVA se prăbușește, agravând imediat deficitul bugetar!

În anul 2009, când criza s-a instalat și în România, spre surpriza generală a clasei politice, cauza acesteia a fost sistarea creditării bancare, ce a dus la stoparea consumului, cu consecința naturală a scăderii indicatorilor fiscali și în special cu deteriorarea colectării din TVA.

– valori în milioane lei – Sursa: Bugetul general consolidat pe anii 2004-2013

| 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | 2011 | 2012 | 2013 | |

| PIB | 247.368 | 288.955 | 344.651 | 416.007 | 514.700 | 501.139 | 523.693 | 556.708 | 587.499 | 628.581 |

| Venituri Totale | 89.059 | 102.555 | 146.435 | 153.400 | 196.209 | 195.140 | 214.667 | 228.526 | 237.513 | 249.576 |

| Venituri fiscale | 44.250 | 51.541 | 87.173 | 76.623 | 94.847 | 88.334 | 92.993 | 104.687 | 114.045 | 119.110 |

| TVA | 16.547 | 22.538 | 27.763 | 31.243 | 40.874 | 34.322 | 39.246 | 47.917 | 50.516 | 51.827 |

| Cheltuieli | 95.164 | 106.691 | 131.085 | 168.787 | 224.542 | 235.876 | 252.492 | 256.967 | 257.539 | 270.245 |

| Deficit | -6.105 | -4.135 | 15.351 | -15.387 | -28.333 | -40.735 | -37.825 | -28.441 | -20.026 | -20.669 |

Guvernele Tăriceanu au avut parte de anii de boom economic pe fondul abundenței creditului bancar, negând cu totul semnele crizei. Cheltuielile bugetare erau în creștere geometrică, în oglindă cu veniturile bugetare aflate și ele în creștere. Până în 2008, PIB-ul României a crescut cu mai mult 20 de procente pe an, de la an la an!

În 2009, nu numai că PIB-ul nu a mai crescut, dar a scăzut cu 3 procente față de PIB-ul anului 2008. Anul 2009 a fost anul marii crize în România, când veniturile totale au fost în regres față de anul 2008. Astfel, veniturile au scăzut cu 1 miliard de lei, de unde în 2008, față de 2007, crescuseră cu câte 40 de miliarde în fiecare an. Relevant este însă mai ales venitul din TVA (taxarea consumului) care, în 2009, a scăzut cu 6,5 miliarde lei față de 2008, o scădere ce reprezenta ea singură 1,1% din PIB!

Prin urmare, colectarea de TVA a cunoscut în 2009 cea mai dramatică scădere și a stat la baza măsurilor fiscale care s-au luat, culminând cu creșterea cotei de TVA de la 19% la 24% la jumătatea anului următor, 2010.

Până la această măsură extremă de redresare fiscală, ce în definitiv nu făcea decât să taxeze același consum aflat în scădere, Guvernul Boc a încercat toate măsurile de redresare bugetară: înghețarea salariilor și a angajărilor la personalul bugetar, tăierea pensiilor. Edificatoare sunt ilustrările cuprinse în scrisoarea de intentie către FMI – versiunea 3 din aprilie 2009 (aprobată de Guvern la 25 martie 2009, conform Hotnews), din care cităm:

„România a înregistrat un boom economic în perioada 2003-2008, ce a condus la supraîncălzire şi la dezechilibre nesustenabile. Creşterea medie a PIB s-a situat la peste 6,5% pe an, investițiile străine directe şi intrările de capital contribuind la o creştere importanta a consumului şi investițiilor. Creşterea robustă a exporturilor către țările UE a reflectat un proces de integrare din ce în ce mai mare cu economiile vest-europene. Creşterea importurilor a fost însă şi mai rapidǎ, generând deficite de cont curent din ce în ce mai mari, ce au culminat cu nivelul de 13,5% din PIB, atins în 2007. Economia în supraîncălzire şi intrările rapide de capital au complicat politica monetară, fapt ce a condus la o creştere medie a creditului de 50% în perioada 2006-2007 şi a împiedicat BNR să realizeze ținta de inflație în pofida majorărilor de rate ale dobânzii şi ale rezervelor minime obligatorii, precum şi a altor măsuri destinate încetinirii creşterii creditului. Politica fiscală a fost puternic prociclică, deficitul bugetar crescând de la sub 1% din PIB, în 2005, la aproape 5% din PIB în 2008. […] Economia a început să scadă dramatic în cel de-al patrulea trimestru al anului 2008, iar perspectivele pentru anul 2009 sunt negative. PIB a scăzut cu 3,9% (trimestru-la-trimestru serie ajustată sezonier) în ultimul trimestru şi indicatorii sugerează că declinul va continua şi la începutul anului 2009. La acest moment, perspectiva este deosebit de incertă, deoarece depinde de evenimentele de pe plan mondial şi de redobândirea încrederii consumatorilor şi investitorilor. Anticipăm o scădere severă a PIB-ului în acest an, dar avem speranța că măsurile propuse în acest program vor limita declinul. Este de aşteptat ca revigorarea sa înceapă în 2010, dar este probabil ca rata creşterii economice să rămână în jur de zero, datorită efectelor remanente pe care criza mondială le are asupra României. Riscurile pentru scenariul de bază sunt mai ales în direcția înrăutățirii, reflectând incertitudinea legată de viteza cu care se vor stabiliza piețele financiare şi de profunzimea recesiunii economice mondiale. Se aşteaptă ca presiunile inflaționiste să scadă pe măsură ce economia scade şi anticipǎm că inflația IPC se va încadra în intervalul țintit de BNR până la sfârşitul anului 2009 şi că se va menține în acest interval pe parcursul lui 2010.”

Să nu uităm că la începutul mandatului (22 decembrie 2008 – 6 februarie 2012) și în prima jumătate a anului 2009 premierul Emil Boc, se arăta optimist alături de Traian Băsescu, în privința continuării creșterii economice, și a menținerii cotei unice de impunere și a cotei de TVA la 19% fără a recurge la împrumuturi externe, însă iluzia nu îi era nicidecum împărtășită de analiștii BNR și FMI care fundamentau deja proiecțiile bugetare catastrofale ale anului 2010, luând în calcul tocmai sistarea creditării și diminuarea consumului în 2009. La 16 decembrie 2009, Guvernul luase deja măsurile de austeritate ce l-au făcut nepopular, contractase importante împrumuturi externe, și premierul declara către FMI (preluat deHotnews) că toate acestea sunt sănătoase pentru sistemul public:

„Premierul Emil Boc a declarat miercuri, în timpul întâlnirii cu delegația FMI de la Palatul Victoria, că România s-a încadrat în condițiile economice impuse pentru anul 2009. Potrivit premierului, măsurile care au fost luate în 2009 și cele care vor fi luate de viitorul Guvern „sunt sănătoase pentru sistemul public din România, pentru funcționarea statului”. „Am făcut o analiză cu colegii de la Ministerul Finanțelor și, după datele pe care le avem, credem că ne încadrăm în condițiile economice ale anului 2009. (…) Din punctul de vedere al colegilor mei, aveți în față membrii Guvernului care în acest an au reușit cu toate greutățile politice și economice să ajungă la sfârșitul anului cu respectarea angajamentelor pe care le avem față de români și față de Comisia Europeană, Fondul Monetar Internațional și Banca Mondială”, a spus Emil Boc. O echipă restrânsă a FMI se afla de luni la București pentru discuții cu Finanțele pe tema bugetului de stat pe 2010. România va primi cea de-a treia tranșă de la FMI cel mai probabil în luna februarie a anului viitor, a declarat șeful misiunii de evaluare a acordului, Jeffrey Franks. Acesta nu exclude posibilitatea ca și tranșa a patra să fie primită simultan.”

Prin urmare, ce s-a urmărit de fapt cu toată această tevatură a colectării retroactive de TVA de la persoanele fizice?

Nimic altceva decât cosmetizarea amatorească a unui deficit bugetar uriaș generat brusc în anul 2009 de scăderea dramatică a consumului pe fondul suprimării creditării bancare, scutite de orice investigație și de orice reproș. Guvernul Boc a optat nu doar pentru măsuri drastice de reducere a cheltuielilor bugetare, cu un cost politic imens ce a dus la pierderea alegerilor în 2012, dar și pentru urmărirea sacrificială și improvizată a dezvoltatorilor imobiliari persoane fizice în încercarea disperată și, până la urmă, lipsită de rezultat de a preveni căderea principalului indicator fiscal: colectarea de TVA.

Statul român, întocmai precum toate statele moderne, nu mai este emitentul propriei monezi. Moneda se emite sub formă de credit de membrii sistemului financiar-bancar cartelizat sub egida BNR, o instituție esențială în funcționarea statului, căreia, poate nu vă vine să credeți, nu îi este dedicat nici măcar un singur articol de text constituțional! Statul însuși este dependent de creditul privat sau instituțional (cartelul FMI) pentru finanțarea deficitelor bugetare, care sunt programatice. Atunci când băncile retrag subit creditul din economie, consumul scade și contracția economică ce urmează afectează invariabil – și numai aparent inexplicabil – colectarea fiscală: prin dereglarea pârghiei de taxare a consumului – taxa pe valoarea adăugată!

Guvernele administrează țara în interesul băncilor și al creditorilor instituționali și astfel, întreaga fiscalitate are în ultimă instanță, ca scop sau ca efect, susținerea indirectă a intereselor financiare ale băncilor. În aceeași perioadă de criză, guvernul ungar a ales să facă state-banking pentru a evita apelul la creditorii internaționali și noi cedări de suveranitate, spre marea dezamăgire a bancherilor. Guvernul român a ales să își suprataxeze proprii contribuabili, chiar și retroactiv, împrumutând concomitent bani de la creditorii internaționali. Datoria externă a României a crescut de la 15 mld. euro, în 2001, la 101 mld. euro, în martie 2013. În prezent, statul este dator străinilor cu 37 mld. euro, iar băncile şi companiile private cu 64 mld. euro (Sursadcnews.ro). În decembrie 2008, când a început criza, datoria externă totală a țării era de 72 mld. euro, din care statul avea 11 mld. euro, iar firmele private şi băncile 61 mld. euro (ZF.ro). Din datoria externă suplimentară acumulată în timpul crizei, statul este responsabil de 26 mld. euro, în timp ce sectorul privat şi-a mărit expunerea faţă de exterior doar cu 3 miliarde de euro.

„Cum să sprijine băncile esența dezvoltării noastre, când peste 80% din ele sunt străine? Nu au nici un interes să o facă. Decapitalizarea băncilor românești s-a făcut cu bună știință. România este poligon de încercări pentru sistemul bancar internațional. Ţara noastră are nevoie de un sistem financiar care să-i aparțină, de o politică monetară care să răspundă nevoilor specifice și de o politică fiscală dictată de realitățile noastre.”, explică într-o carte recent apărută expertul în dezvoltare durabilă Călin Georgescu (Volumul CUMPĂNA ROMÂNIEI – Ed. Logos, 2014). Într-un interviu recent pentru ziarul Bursa, din 28 noiembrie 2014, concluzia lui Călin Georgescu este încă și mai tranșantă: „Din păcate, în România, la nivel decizional, se gândeşte mic şi se acţionează şi mai mic. Noi trebuie să gândim „out of the box”, să gândim liber dacă vrem să înlocuim actualul model economic falimentar. Nu mai putem lăsa sfera financiară să domine economia reală. Sursa răului în lume este banul cămătăresc (debt-money), proprietate exclusivă a sistemului bancar. De ce n-ar putea poporul suveran să emită monedă?”

Este și opinia mea, de autor al acestor rânduri, care de 5 ani pledez în cauze fiscale de TVA pentru persoane fizice, și am simțit permanent nevoia să înțeleg, gândind „out of the box”, cum a fost posibil ca într-o materie imperativă, de strictă aplicare și interpretare, închinată principiilorneutralității măsurilor fiscale, certitudinii impunerii, echității fiscale și eficienței impunerii, cum este dreptul fiscal, să asistăm la acte de cumplită improvizație, atât în urmărirea fiscală, cât și în soluțiile judiciare spectaculos de divergente apărute până în prezent…

av. Ionuț DOBRINESCU

UPDATE:

Guvernul a strans cu 4 miliarde de lei mai putin TVA decat si-a asumat in buget in 2014

de DP HotNews.ro

Vineri, 30 ianuarie 2015, 8:25 Economie | Finanţe & Bănci

Administratia Nationala a Finantelor Publice a strans la buget in 2014 doar 50,8 mld. lei, desi conform bugetului ar fi trebuit sa stranga 54,6 mld. lei. Astfel, veniturile din TVA au scazut in 2014 pentru prima data din 2009 incoace, anul crizei profunde, cand economia s-a contractat cu 7,2%, scrie Mediafax. Potrivit executiei bugetului general consolidat, veniturile din TVA s-au contractat in 2014 cu 1,8%, iar explicatia Finantelor este ca au crescut rambursarile de TVA. Economistii spun insa ca problema nu este cea a rambursarilor de TVA, ci, in continuare, a slabei colectari, mai ales la TVA unde incasarile au scazut, in ciuda faptului ca consumul a crescut.

„Colectarea TVA a fost foarte slaba mai ales ca vanzarile cu amanuntul au crescut, ceea ce cred ca este o slabiciune majora a executiei bugetare. Noi am atras atentia ca proiectiile privind incasarile din TVA sunt foarte optimiste”, a spus Ionut Dumitru, presedintele Consiliului Fiscal.